Оценка стоимости машин оборудования и транспортных средств. Оценка оборудования

А.Н. Асаул , В.Н. Старинский, А.Г. Бездудная, П.Ю. Ерофеев Оценка машин, оборудования и транспортных средств Учебно-методическое пособие; под общ. ред. д.э.н. проф. А.Н. Асаула. - СПб.: «Гуманистика», 2007 г. -296с.

Раздел 2. Оценка стоимости машин, оборудования и транспортных средств Глава 5. Методы оценки стоимости машин, оборудования и транспортных средств.

5.3. Методы расчета стоимости машин, оборудования на основе доходного подхода к оценке

По мере развития рыночных отношений все более возрастает роль доходного подхода в оценке стоимости производственных объектов. В основе доходного подхода к оценке производственных объектов лежит методология оценки бизнеса, суть которой заключается в следующем. Вначале рассчитывают чистый доход от эксплуатации всей производственной системы (например, предприятия в целом), а затем на его основе либо определяют стоимость и из нее выделяют стоимость машин и оборудования, других объектов оценки; либо определяют доход от всей системы и из него выделяют доход, полученный с помощью производственных машин и оборудования, других объектов оценки, а уже затем на основе этой части дохода определяют стоимость производственных машин и оборудования, других объектов оценки.

Прежде чем перейти к характеристике методов оценки стоимости технических устройств с позиций доходного подхода, напомним несколько общих положений, которых придерживаются оценщики при решении этой проблемы. Во-первых, оценщики пришли к единому мнению, что стоимость машин, оборудования, транспортных средств, других изделий, имеющих производственное назначение, определяется величиной, качеством и продолжительностью периода получения тех выгод, которые эти объекты (как ожидается) будут приносить в будущем. Оценщик эти выгоды пересчитывает в единую денежную сумму, которая называется текущей стоимостью объекта. Во-вторых, прежде чем в стоимостном виде рассчитать эти выгоды от владения, пользования либо распоряжения объектом оценки, оценщик должен определить:

Как можно точнее сумму дохода, который может получить собственник с помощью данного объекта;

Время, в течение которого владелец будет получать доход от использования данного объекта;

Процент (риска), то есть вероятность того, что доход от использования данного объекта в течение прогнозируемого периода времени будет получен;

Ставку дохода, то есть процентное соотношение между чистым доходом и вложенным капиталом или между доходом, который приносит объект оценки, и стоимостью этого объекта.

Расчетными инструментами, которые применяются для оценки прогнозируемых доходов могут быть: сложный процент и процесс дисконтирования.

В таблице № 5.12 представлен расчет простого и сложного процентов, а также текущая стоимость реверсии, то есть сегодняшнюю стоимость, которая должна быть получена единовременно в будущем при конкретной величине годовой ставки (в процентах).

Таблица 5.12.

Расчет простого и сложного процентов, текущей стоимости реверсии. (Например, при годовой ставке 18%)

|

Простой % 100% |

Сложный % 100% |

Текущая стоимость реверсии |

|||

|

Обратная величина |

Текущая стоимость единицы, зафиксированной в таблице шести функций сложного процента |

||||

|

Полученный %% Остаток на конец года |

118x0,18= 21,24 118+21,24=139,24 | ||||

|

Полученный %% Остаток на конец года | |||||

|

Полученный %% Остаток на конец года | |||||

|

Полученный %% Остаток на конец года | |||||

Специалистами-оценщиками совместно с математиками разработана специальная таблица, которая позволяет проводить расчеты с учетом стоимости денег во времени. В них для каждой конкретной ставки процента уже рассчитана текущая стоимость (так называемой «реверсии»), то есть показатель, позволяющий перевести будущую стоимость в сегодняшние условия.

Доходный подход к стоимостной оценке машин и оборудования объединяет три метода:

Метод капитализации прибыли;

Метод дисконтированных денежных потоков;

Метод равноэффективного аналога.

Все три метода основаны на прогнозировании будущих доходов предприятия. Эти будущие доходы создаются предприятием в целом, включая машины и оборудование, здания, сооружения, оборотные средства, нематериальные активы, то есть всем производственным комплексом. Поэтому, чтобы воспользоваться доходным подходом к оценке любой части производственного комплекса, будь-то машины и оборудование, здания, сооружения и т. п., оценщики (при любом методе) применяют технологию поэтапного решения задачи. Это означает следующее.

Вначале рассчитывается чистый доход от эксплуатации всей производственной системы (предприятия). Затем на основе чистого дохода либо определяют стоимость всей системы, а из нее выделяют стоимость машинного комплекса, либо выделяют из величины чистого дохода ту ее часть, которая непосредственно создана машинным комплексом. И наконец, по этой части дохода (либо-либо) определяют стоимость самого машинного комплекса. Еще одна особенность применения методов, в основе которых лежит доходный подход: все они требуют соблюдения принципа наиболее эффективного использования производственного объекта, то есть при определении стоимости любого технического устройства всегда нужно сравнивать полученный результат с тем периодом времени его эксплуатации, когда отдача от этих объектов была максимальной.

Рассмотрим более конкретно каждый из применяемых в оценочной практике методов стоимостной оценки технических устройств, основывающийся на доходном подходе.

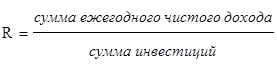

Метод капитализации прибыли . Капитализация прибыли (дохода) – это процесс пересчета будущих доходов в единую сумму текущей стоимости. При этом необходимо учитывать сумму будущих доходов, когда должен быть получен доход и продолжительность получения этого дохода. В основу метода положен принцип сложного процента, о котором шла речь в предыдущем разделе. Сама же формула расчета стоимости объекта, который приносит прибыль (доход), представляет собой соотношение:

С – стоимость объекта, приносящего доход;

V – чистый операционный доход;

R – коэффициент капитализации, рассчитанный как соотношение

(5.24)

(5.24)

Схематично алгоритм расчета стоимости машин и оборудования методом капитализации прибыли (дохода) можно представить следующим образом.

1. Расчет чистого дохода от функционирования производственной системы предприятия, цеха, участка.

2. Методом остатка вычленяется часть дохода, которую можно отнести к машинному парку системы.

3. С помощью методов капитализации или дисконтирования определяется стоимость всего машинного парка.

4. Если нужно определить стоимость конкретной единицы оборудования или машин, то ее рассчитывают с помощью долевого коэффициента по формуле:

(5.25)

(5.25)

– стоимость единиц оборудования;

– стоимость машинного парка;

– долевой коэффициент оцениваемой единицы оборудования.

Поскольку при доходном подходе используется прогнозируемый доход (прибыль), то можно рекомендовать следующую технологию его (дохода) расчета. Во-первых, определяется базовая величина прибыли, которую нужно вначале прогнозировать, а затем капитализировать; во-вторых, выбирается период времени, за который производятся расчеты; в-третьих, рассчитывается потенциальная доходность объекта на основе ретроспективной прибыли, средневзвешенной ретроспективной прибыли или трендового анализа.

Этот метод в оценке бизнеса получил достаточно широкое применение, хотя есть трудности в его использовании. Прежде всего, трудно прогнозировать получение прибыли (особенно в российских условиях), а также трудно выбрать величину коэффициента капитализации. В своей практической работе оценщики соблюдают ряд неписаных условий, которые способствуют решению стоящих перед ними задач. Условия эти следующие.

1. Для повышения достоверности прогнозов ретроспективные данные можно корректировать.

2. Величина будущих и текущих денежных потоков должна иметь незначительное расхождение.

3. Темпы роста будущих денежных потоков должны иметь умеренные и предсказуемые величины.

4. Предполагается стабильное развитие бизнеса.

5. Цены предприятия рассчитываются на основе определения величины ежегодных доходов и соответствующих ставок капитализации.

6. Капитализация потока доходов может производиться до или после учета:

Выплаты процентов;

Начислений износа и амортизации;

Отчислений в резерв на замещение;

Компенсации собственникам;

Уплаты налогов;

Выплаты суммы долга.

Главное условие в учете затрат – это соблюдение сопоставимости всех данных.

7. В качестве потока доходов могут использоваться прогнозные оценки доходов, которые могут быть получены на основе анализа данных за текущий и прошлые годы, среднеарифметических или средневзвешенных величин за несколько лет с учетом тенденций развития бизнеса

Все семь условий – это признанные большинством оценщиков позиции, которых они придерживаются в своей практической работе.

Теперь несколько слов об определении базы прибыли, которую нужно вначале прогнозировать, а затем капитализировать. Для машиностроительных предприятий, вычислительных центров, таксопарков, где много устаревшего оборудования, в качестве базы почти всегда принимается чистая прибыль (доход), то есть прибыль после выплаты всех затрат, включая износ, амортизацию, выплаты процентов, налоги. Для предприятий, в которых большой удельный вес недвижимости (здания, сооружения), в качестве базы почти всегда применяется денежный поток, то есть серия ожидаемых периодических поступлений денежных средств на расчетный счет фирмы.

При выборе капитализируемой базы оценщик должен обратить внимание на следующее:

Насколько база представляет доход в экономическом смысле;

Может ли база быть точно оценена применительно к данному предприятию;

Может ли база быть сопоставимой с прибылью (доходом) фирм-аналогов.

После определения базы прибыли важно правильно выбрать период времени, за который производятся расчеты. Для многих предприятий этот период составляет 3-5 лет, то есть за этот период должна четко проявиться тенденция роста или снижения прибыли.

Расчет потенциальной доходности (прибыли) определяется на основе:

Среднеарифметической ретроспективной прибыли;

Средневзвешенной ретроспективной прибыли (например, если есть свежая информация, то ее учитывают в первую очередь);

Трендового анализа ретроспективной прибыли (например, когда в последний год резко изменяется уровень дохода).

В качестве примера рассмотрим следующую ситуацию.

Допустим, предприятие в течение последних 5 лет имело чистый доход:

Оценщик считает, что прибыль за последние годы имеет наиболее важное значение для прогноза будущего получения дохода и поэтому коэффициент Х увеличивается с 1 до 5. Если, допустим, в последние годы (4-й и 5-й годы) происходит резкое колебание прибыли, то целесообразно провести трендовый анализ ретроспективной прибыли.

Таблица 5.13.

Расчет ретроспективной прибыли

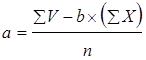

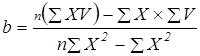

Trend (англ.) – (тенденция, уклон, отклоняться, склоняться, проявлять тенденцию). Суть трендового метода заключается в том, что динамический ряд изменения ретроспективной прибыли выравнивается по прямой линии. Задача заключается в том, чтобы фактические данные ряда динамики заменить такими, которые равномерно возрастают или убывают. Равномерное изменение динамики характеризуется прямой линией. Как известно, уравнение прямой линии может быть выражено формулой

![]() (5.26)

(5.26)

– чистая прибыль в X-ом году;

– номер года (X=1, 2…);

а – коэффициент, который определяет место (точку) прямой (5.27) на оси ординат (т.е. при X=0);

– коэффициент, который определяет угол наклона этой прямой к оси абсцисс.

Определим коэффициенты а и b методом наименьших квадратов, суть которого состоит в том, что сумма квадратов отклонений значений V, вычисленных по формуле (5.27) от их фактических значений должна быть минимальной:

(5.27)

(5.27)

n – число периодов наблюдения.

Подставляя в формулу (5.27) заданные значения V и X, получаем:

![]()

![]()

Оценка оборудования и прочих активов предприятия, являясь частью комплексной оценки бизнеса, дает представление о производственной мощности предприятия и его производственном потенциале. Это, в свою очередь, может служить базой для принятия управленческих и инвестиционных решений.

Оценка машин и оборудования предприятия состоит из мероприятий по оценке всех объектов движимого имущества, это и станки, и компьютерная техника, и транспортные средства. Прежде всего, оценивается техническое состояние оборудования, его пригодность к эксплуатации, комплектность и изношенность. Оценка стоимости оборудования, в зависимости от поставленных целей, проводится разными способами.

Затратным способом чаще всего проводится оценка стоимости машин и оборудования, бывших в эксплуатации и подлежащих продаже. Метод основан на расчете восстановительной стоимости или стоимости замещения. Имеются ввиду затраты на производство или приобретение нового оборудования той же марки и модели или затраты на замену его на аналогичное оборудование. Во втором случае аналог подбирается по трем принципам: функциональное, конструктивное и параметрическое сходство.

Сравнительный подход, по сути, это оценка рыночной стоимости оборудования. Такая оценка представляет собой анализ конкретного сегмента рынка, поиск наиболее близких аналогов и вычисление стоимости оборудования корректировкой стоимости аналога с применением коэффициентов и внесения поправок в абсолютных величинах. Коэффициенты выражают отличия в параметрах, а в абсолютной величине отражается наличие каких-либо дополнительных элементов и узлов.

Для реализации доходного метода оценки необходимо составление своего рода бизнес-плана использования оборудования с расчетом будущих доходов. Доходный метод используется в оценке крайне редко и только в тех случаях, когда оценка стоимости оборудования является частью составления плана развития предприятия или инвестиционного плана.

Оценка оборудования Москва, в московской области осуществляется целым рядом небольших и довольно крупных оценочных бюро. Каждое оценочное бюро имеет не только специалистов в области экономического анализа, но и технических специалистов, знания и опыт которых необходимы в оценке оборудования и транспортных средств. В оценке транспортных средств рассчитывается рыночная и остаточная стоимость. Первая применима при купле-продаже транспортного средства, вторая – при его переоценке, снятии с балансового учета и т.д.

Рыночная оценка оборудования осложняется тем, что, как правило, оборудование имеет узкоспециализированное направление использования, и выбор аналога происходит в довольно небольшом сегменте рынка. Еще сложнее обстоит дело с уникальным оборудованием, не имеющим аналогов на рынке и произведенным в единственном или очень малом количестве. Для определения стоимости в таком случае необходима экспертная оценка оборудования, которая проводится одним или несколькими техническими специалистами.

В данной статье описаны особенности работ по оценке стоимости машин и оборудования.

В своей работе оценщики используют различные виды стоимости. Назначение их не одинаково, и каждая из них рассчитывается по особому алгоритму. Поэтому для того чтобы получить качественный результат оценки, специалисту необходимо точно определиться с ее целями и правильно выбрать тот вид стоимости, который наиболее «уместен» в решении поставленного перед ним задания.

Оценка стоимости машин и оборудования — не исключение из общего правила. Однако этот вид оценочных работ имеет свою, особую специфику, о которой и пойдет речь в данной статье.

Виды стоимостей машин и оборудования. Цена и себестоимость

При проведении оценки довольно часто требуется определить рыночную стоимость машин и оборудования. Закон «Об оценочной деятельности» (ФЗ № 135 от 29.07.1998 г.) устанавливает, что рыночная стоимость объекта представляет собой наиболее вероятную цену, по которой он может быть реализован на открытом конкурентном рынке в условиях разумного действия сторон. При этом стороны располагают полной информацией о сделке, а на ее цену не оказывают влияние какие-либо чрезвычайные обстоятельства. В международных стандартах финансовой отчетности подобный вид стоимости именуется справедливой .

С рыночной стоимостью машин и оборудования тесно связаны такие понятия, как «цена» и «себестоимость», которые не тождественны и которые необходимо различать. Цена — это та денежная сумма, за которую можно приобрести объект в качестве товара у поставщика (продавца). Себестоимость же — это сумма средств, которую производитель затратил на изготовление станка, транспортного средства и т.д. Себестоимость играет очень важную роль в оценке рыночной стоимости машин и оборудования, а расчет ее имеет свои нюансы. Например, при затратном подходе к оценке рассчитывают себестоимость самого оцениваемого объекта, а при доходном — себестоимость того вида продукции, который данный объект производит.

Машины и оборудование как оценочные объекты имеют весьма важную специфическую особенность — нередко они исключительны и узкоспециализированы, т.е. не имеют ни полных аналогов, ни прямых «конкурентов». Поэтому при оценке этих объектов может использоваться не рыночная стоимость, а так называемая «условно рыночная». В частности, к такому виду стоимости относятся:

- Стоимость замещения . Определяется путем сравнения со стоимостью аналогичной машины или станка в рыночных условиях. Учитывает износ оборудования.

- Стоимость воспроизводства . Рассчитывается по сумме затрат, необходимых для создания аналогичного объекта. Также учитывает износ.

- Стоимость существующего использования . Как следует из названия, она определяется текущими условиями и целями использования оборудования и технологических машин.

- Инвестиционная стоимость . Отражает, насколько доходен тот или иной объект для конкретного инвестора или конкретных инвестиционных целей. Показывает, насколько финансовые вложения в данный объект будут выгодными.

- Налоговая стоимость . Рассчитывается по бухгалтерским и налоговым нормам и служит для определения налоговой базы для расчета налога на имущество.

- Ликвидационная стоимость . Дает представление о том, за какую сумму можно будет продать оборудование в короткие сроки в условиях вынужденного отчуждения. При расчете используют ликвидационную скидку, которая тем больше, чем сложнее условия реализации оцениваемых машин и оборудования.

- Утилизационная стоимость . Если оборудование в силу своей изношенности уже невозможно продать целиком, то вычисляют, во сколько обойдется продажа его составляющих с учетом утилизации. Может быть даже отрицательной, если затраты на разбор/утилизацию объекта окажутся выше дохода от продажи составных частей или материалов.

- Учетная стоимость (или балансовая) . Показывается в балансе предприятия. Имеет следующие подвиды: первоначальная стоимость, остаточная и восстановительная.

- Специальные виды стоимости . Определяются не на основании существующих стандартов оценки, а исходя их особых условий, закрепленных в ведомственных актах или зафиксированных в договоре об оценке. Характерный пример — расчет таможенной стоимости, определяемой стандартами ГТК РФ.

Методы оценки машин и оборудования

Для оценки стоимости машин и оборудования используются все основные методы (подходы): затратный, доходный и сравнительный.

Затратный подход основан на определении суммы затрат на воспроизводство (создание точной копии) или замещение (создание неполного аналога, но выполняющего те же функции) объекта. Эти методы актуальны для специфического оборудования, которое изготовляется на заказ, недавно введенных в эксплуатацию объектов, планируемых машинных комплексов. В данном подходе учитывается фактический износ.

При доходном подходе машины и оборудование оцениваются по потенциальному доходу, которые они способны принести. В этом случае определяется не только сумма будущих доходов, но и сумма будущих расходов с учетом моментов их получения (осуществления).

Сравнительный подход подразумевает определение стоимости машины или оборудования путем расчета цены на объект-аналог. При этом производится обоснованный отбор аналогов, корректируются их цены с учетом отличий от оцениваемого объекта и только потом вычисляется среднее стоимостное значение. Аналоги отбираются по совпадениям фрагментов наименований в названиях моделей и их описаниях, тождественности технических показателей, близости числовых значений характеристик. Для оценки стоимости таких объектов, как машины и оборудование, возможность применения сравнительного подхода всегда необходимо тщательно оценивать, поскольку аналогов может просто не оказаться.

В процессе оценки стоимости машин и оборудования принято использовать, как минимум, два метода. На основании полученных данных производят согласование расчетов для определения окончательного результата.

Выбор вида стоимости и подходов к оценке машин и оборудования в зависимости от ее целей

Одно и то же оборудование, в зависимости от целей оценки, может быть оценено с помощью различных методик, соответственно и результаты этих оценок будут разными. Разные могут быть и сами объекты: единицы оборудования (оценка россыпью), сразу несколько машин (оценка потоком) или целые технологические комплексы (системная оценка).

Ниже в таблице приведены наиболее распространенные случаи оценки, а также соответствующие им типы оценочных объектов, виды стоимости и подходы.

| Цели оценки | Тип объекта | Виды стоимости | Метод оценки |

| Переоценка основных фондов | Россыпь или поток | Бухгалтерская | Регламентируется нормативными актами |

| Купля-продажа | Система (если оборудование остается на прежнем месте), россыпь (если передвигается) | Стоимость существующего использования (системная оценка), рыночная (для оценки россыпью) | |

| Бизнес-план, инвестиции | Россыпь, система | Рыночная, инвестиционная | Сравнительный, доходный |

| Страхование | Россыпь, поток | Рыночная | Сравнительный, затратный |

| Определение доли в уставном капитале | Россыпь, поток | Рыночная | Сравнительный, затратный |

| Реорганизация | Россыпь, поток, система (чаще всего) | Инвестиционная | Затратный, доходный, сравнительный |

| Залог | Россыпь | Рыночная, ликвидационная | Затратный, доходный, сравнительный |

Принципы оценки стоимости машин и оборудования

Все принципы оценки стоимости оборудования и технологических машин классифицируются на три большие группы по следующим признакам:

- Влияние рыночной среды.

- Влияние факторов взаимодействия оцениваемого объекта с другими объектами и условий его функционирования.

- Влияние представлений потенциального собственника имущества.

К первой группе относятся принципы:

- Соответствия требованиям рынка . Например, могут рассматриваться рынки разных регионов, отраслей, групп потребителей и т.п. Так, машина или станок могут соответствовать требованиям южного климата, но ломаться в сильные морозы.

- Направленности на равновесные цены . Это означает, что при оценке следует ориентироваться на цены в точке равного спроса и предложения.

- Учета своеобразия конкуренции . Например, в условиях монопольного рынка цена может диктоваться монополистом или государством, в результате чего она значительно искажается. Степень монополизации и конкурентности рынка необходимо также обязательно учитывать.

- Подвижности стоимости . Следует всегда помнить, что результат оценки достоверен только на определенный временной интервал. Чем больше прошло времени с ее осуществления, тем меньше можно опираться на ее результаты при принятии решений.

Вторая группа включает принципы:

- Формирования стоимости под влиянием производственных факторов . Машины и оборудование рассматриваются как часть производственного комплекса. Для расчета их доходности определяют их долю в прибыли всего предприятия.

- Вклада . Стоимость элементов, добавляемых к машинам для улучшения технических показателей их работы, учитывается не по сумме затрат на них, а по тому, насколько повышается прибыль, приносимая модернизированной единицей.

- Сбалансированности . Все объекты технологической линии должны соответствовать друг другу по техническим и иным характеристикам. Добавление «лишнего» звена не означает увеличения доходности комплекса.

- Эффективности . При оценке предполагается, что машины и оборудование используются оптимальным образом: согласно назначению, на полную мощность, максимально допустимое время работы и т.д.

И, наконец, третья группа содержит принципы:

- Полезности . Стоимость рассматривается в качестве производной от полезности: если машина или оборудование никому не нужны, то и продать их невозможно.

- Замещения . Предполагается, что оборудование можно продать по среднерыночным ценам. На этом принципе построен сравнительный метод оценки.

- Ожидания . При оценке рассматриваются инвестиционные возможности объекта в текущий момент времени, но с учетом будущей доходности. Этот принцип лежит в основе доходного оценочного подхода.

Раздел 2. Оценка стоимости машин, оборудования и транспортных средств

Глава 5. Методы оценки стоимости машин, оборудования и транспортных средств.

При стоимостной оценке машин, оборудования и транспортных средств используются хорошо известные и отработанные подходы к оценке: имущественный (затратный), сравнительный (рыночный) и доходный, а также методы и технология оценки. Визуальный осмотр этих объектов позволяет добиться достаточно высокой степени объективности при оценке их физического состояния; стоимостная оценка любого объекта связана с квалификацией и позицией оценщика, а кроме того с поставленной перед оценщиком задачей.

При имущественном (затратном) подходе к стоимостной оценке объекта в первую очередь учитываются затраты на его создание и реализацию. Этот подход часто используется при определении рыночной стоимости машин, оборудования, транспортных средств, технических устройств специального назначения либо уникальных объектов. В основе всех методов, которые применяются при затратном (имущественном) подходе к оценке объектов, лежит расчет затрат на производство, то есть себестоимость изготовления технического устройства.

При сравнительном подходе к оценке технического устройства учитываются сложившиеся рыночные цены купли-продажи на аналогичные объекта, а основной принцип, используемый оценщиком в этой ситуации – это сопоставление объектов. Если на рынке имеется точный аналог объекта оценки, то это облегчает задачу оценщика. Если нет точного аналога, то подбирается примерный аналог, который продается на вторичном рынке. Если вообще нет вторичного рынка этих изделий, то для сравнения подбирается новый аналогичный объект, в технические характеристики которого вносятся соответствующие поправки на техническую сопоставимость и на условия продажи. Очевидно, что такой подход к оценке требует больших объемов рыночной информации и применения адекватных методов сопоставления объектов. Другими словами, оценщик должен иметь обширную и постоянно обновляемую базу данных по многим видам основных производственных фондов.

В основе доходного подхода к оценке машин, оборудования и транспортных средств лежит методология оценки бизнеса, Суть этой методологии заключается в следующем. Вначале рассчитывается чистый доход от эксплуатации имущественного комплекса (то есть предприятия), затем на его основе либо определяют стоимость имущественного комплекса в целом, а из нее выделяют стоимость отдельных элементов (объекты недвижимости, машины, оборудование, транспортные средства и т.д.); либо определяют доход от функционирования имущественного комплекса (предприятия) и из него выделяют доход, полученный с помощью отдельных элементов этой производственной системы, а уже затем (на основе этих долей дохода) определяют стоимость объектов недвижимости, машин, оборудования, транспортных средств и т.д.

Стоимость - от 2 000 рублей

Сроки - от 1 дня

Услуга оценки оборудования

Наша компания предлагает оценку машин, оборудования в Москве и Московской области. Независимая оценка оборудования включает в себя экспертизу огромного количества наименований движимого имущества. Все, от офисного ксерокса до современных высокотехнологичных производственных линий и промышленного оборудования, подлежит этому виду оценки. Оценка оборудования всегда востребована, поскольку нужна для нормального ведения любой бизнес-деятельности. При оценке учитываются факторы технического состояния оборудования, технические характеристики объекта оценки (марка, модель, серия), балансовая стоимость на дату оценки и т.д.

Как оцениваются машины и оборудование

Оборудование представляет собой активы, которые часто сложно оценить. Специалисты нашей оценочной компании проводили экспертизу как уникального современного оборудования в условиях дефицита информации о нем, так и сильно устаревшего оборудования. В перечисленных и некоторых других случаях не работают общепринятые методики оценки. От оценщиков требуется настоящее мастерство и высокий уровень профессиональных знаний, позволяющие придти к оптимальному результату и подготовить качественный отчет по оценке оборудования.

При оценке необходимо учитывать рыночные и нерыночные виды стоимости. Нерыночные (инвестиционная, ликвидационная, остаточная и другие) отлично изучены. Их влияние на конечную цену оборудования определяется проверенными методиками. Такие методики, например, подойдут при списании оборудования. Но если оценка проводится при получении кредита или страховании, то необходимо определить именно рыночную цену на момент составления экспертного заключения. Для этого специалисты нашей компании используют специализированные базы данных и сведения из открытых источников об изменении стоимости аналогичного оборудования.

Для чего производится оценка оборудования, устройств и машин

Результат оценки требуется для точного определения стоимости основных фондов. Оценка проводится также для страхования оборудования, при подготовке к купле/продаже частных предприятий. Обязательной переоценке подвергаются фонды государственных предприятий, которые должны быть приватизированы.

Без предварительной оценки невозможно взять кредит под залог оборудования. Кроме того, оценка производится по решению суда (например, при разделе имущества), при банкротстве, продаже доли собственником, при внесении новым дольщиком взноса в уставный фонд предприятия. Это лишь небольшая часть ситуаций, в которых нельзя обойтись без оценки имеющихся на балансе устройств и машин.

Мы готовы предложить свои услуги по оценке силовых агрегатов, оргтехники, мебели, аудио- и видео-аппаратуры, бытовых предметов (вплоть до посуды). Также для нас не представит сложности оценка пищевого (хлебопекарного, кондитерского, мясоперерабатывающего оборудования, оборудования для общепита, фаст-фуда, переработки молочной и мясной продукции) и строительного (электроинструменты, грузоподъемные механизмы, окрасочное, сварочное оборудование, станки) оборудования, технологических комплексов.

Стоимость оценки оборудования

Цена на экспертизу оборудования так же индивидуальна, как и сам процесс. Она зависит от года и страны производства оборудования, его назначения, типа, уникальности, количества единиц для оценки. Колебания курсов валют, недостаточный объем информации об объекте могут затруднять оценку и повысить стоимость наших услуг. Тем не менее, оценщики нашей компании всегда идут навстречу клиентам, предлагая разумные и обоснованные цены на свои услуги. Мы готовы к конструктивному диалогу и стараемся обеспечить максимальный результат при умеренной стоимости экспертизы.