Посчитать земельный налог. Как рассчитать земельный налог по кадастровой стоимости?

ПОПУЛЯРНЫЕ НОВОСТИ

Деньги под отчет не обязательно выдавать из кассы

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Изменилась форма счета-фактуры

Изменилась форма счета-фактуры

Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС.

Как долго нужно хранить «первичку»

Как долго нужно хранить «первичку»

Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года. Минфин разъяснил, с какого момента вести отсчет этого срока.

Осенью причин для исключения из ЕГРЮЛ станет больше

Осенью причин для исключения из ЕГРЮЛ станет больше

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

Льготы по налогу на имущество физлиц: что нужно знать

Льготы по налогу на имущество физлиц: что нужно знать

Земельный налог для физических лиц

Обновление: 7 февраля 2017 г.

Плательщиками земельного налога для физических лиц являются собственники, постоянные (бессрочные) пользователи или пожизненные наследники земельных участков, являющихся объектом налогообложения. На арендуемые или безвозмездно срочно используемые участки земельный налог не начисляется.

Как рассчитывается земельный налог для физических лиц

Земельный налог вычисляется по формуле:

Земельный налог = Cт x Кст x Д x Кв,

- Ст — налоговая ставка,

- Кст — кадастровая стоимость участка,

- Д — доля в праве собственности на земельный участок,

- Кв — коэффициент владения земельным участком.

Данный коэффициент применяется для случаев владения участком менее календарного года.

Начисление земельного налога физическим лицам в течение года

Если право собственности на земельный участок было приобретено или утрачено в течение года, тогда за указанный год земельный налог рассчитывается на основе полного количества месяцев владения участком. Границей учета месяца является 15 число:

- если право на земельный участок появилось до 15 числа включительно или утрата прав произошла после 15 числа, тогда этот месяц идет в расчет и считается полным;

- если право на земельный участок появилось после 15 числа или утрата прав произошла после 15 числа включительно, тогда этот месяц не учитывается.

При наследовании земельного участка начисление земельного налога физическим лицам производится с месяца наследования.

Как начисляется земельный налог физическим лицам

Налоговая инспекция рассчитывает и начисляет для физических лиц земельный налог, который отправляется плательщику в форме налогового уведомления. В данном уведомлении приводятся сумма налога и информация, на основе которой данный налог был рассчитан (ст.ст. 396 , 397 Налогового кодекса РФ в редакции от 03.07.2016):

- кадастровый номер,

- местонахождение участка,

- кадастровая стоимость,

- период, за который рассчитан налог,

- ставка налога,

- налоговые льготы,

- сумма налога.

Уплата земельного налога для физических лиц

Во всех регионах Российской Федерации в 2016 году определен единый срок расчета за земельный налог — не позднее 1 декабря. При просрочке в уплате земельного налога на размер недоимки начисляется пеня, равная одной трехсотой действующей ставки рефинансирования ЦБ РФ за каждый просроченный календарный день. Налоговый орган может уведомить работодателя должника о наличии задолженности физического лица по уплате земельного налога и требовать взыскания недоимки из заработной платы. Налоговый орган вправе ввести ограничения на выезд должника из страны.

Закон о налоге на землю физических лиц: льготы

Статьей 391 Налогового кодекса РФ (редакция от 03.07.2016) определено снижение налоговой базы на 10 тысяч рублей для одного собственника (постоянного (бессрочного) пользователя или пожизненно наследующего владельца) на территории одного муниципального образования в отношении:

- Полных кавалеров ордена Славы, Героев Российской Федерации, Героев Советского Союза,

- инвалидов и ветеранов Великой Отечественной войны,

- инвалидов с детства,

- инвалидов и ветеранов боевых действий,

- инвалидов I и II группы;

- физических лиц, подвергшихся радиационному влиянию вследствие катастрофы на Чернобыльской АЭС (в рамках Закона РФ N 3061-1 от 18.06.1992),

- физических лиц, подвергшихся радиационному влиянию в результате аварии на производственном объединении «Маяк» в 1957 году и выброса радиоактивных отходов в реку Теча (в рамках законов РФ № 175-ФЗ от 26.11.1998 и № 2-ФЗ от 10.01.2002),

- физических лиц, перенесших или приобретших лучевую болезнь или получивших инвалидность вследствие учений и испытаний ядерных установок, в т.ч. с космической техникой и ядерным оружием,

- физических лиц, участвовавших в непосредственных испытаниях термоядерного или ядерного оружия в подразделениях особого риска,

- физических лиц, участвовавших в ликвидации аварий на военных ядерных объектах и установках.

Не облагаемые налогом земли

Существует ряд земельных участков, величина земельного налога для физических лиц по которым равна нулю. К указанным земельным участкам причисляют земли:

- занятые объектами археологического и культурного наследия,

- заповедников,

- выделенные для нужд безопасности и обороны страны,

- используемые для таможенного контроля,

- выделенные под лесной и водный фонд,

- изъятые из оборота.

Налог на земельные участки, используемые для ведения традиционного уклада жизни, хозяйствования и промысла коренными малочисленным народам Сибири, Севера и Дальнего Востока и их общинами, не начисляется.

Все компании и бизнесмены, имеющие в собственности земельные участки, автоматически обязаны перечислять в бюджет земельный налог. Эта обязанность возникает после прохождения процедуры государственной регистрации.

Что представляет собой налог на земельный участок

Налог на землю можно отнести к категории местных налогов, которые устанавливаются на территории каждого муниципального образования страны. Он регламентирован не только положениями НК РФ, в частности главой 31 кодекса, но и Земельным кодексом, а также документами, утвержденными местными органами самоуправления.

Размер земельного налога зависит от кадастровой стоимости конкретного объекта. В качестве налоговой базы выступает кадастровая стоимость земельного участка по состоянию на 1 января года, являющего налоговым периодом. Использование этого метода оценки объекта собственности позволяет максимально приблизить стоимость земли к рыночной.

В какие сроки нужно уплатить кадастровый налог на землю

Помимо того, что компания обязана произвести расчет земельного налога по кадастровой стоимости, ей следует своевременно перечислить налоговый платеж в местный бюджет. Налоговое законодательство определяет возможность компаний уплачивать земельный налог от кадастровой стоимости с использованием авансовых платежей (на основании документов местных органов власти), которые представляют собой 25% от суммы налога за год. Делать это следует ежеквартально. Каждый муниципалитет вправе установить свои сроки уплаты авансов по земельному налогу, найти сроки в своем районе можно, воспользовавшись ]]> специальным сервисом ФНС ]]> . Нередко для уплаты аванса дается месяц с момента окончания квартала.

Индивидуальные предприниматели уплачивают налог на основании полученных уведомлений ФНС по итогам налогового периода без перечислений авансовых платежей.

Юридическими лицами расчет земельного налога к уплате по итогам года в виде налоговой декларации должен быть предоставлен в налоговые органы не позднее 1 февраля, следующего за окончанием налогового периода. Период для перечисления налога в бюджет организациями устанавливается исходя из нормативных актов, принятых на территории муниципального образования, но не может быть ранее даты предоставления декларации в инспекцию.

Физическим лицам, являющимся плательщиками данного налога, нет нужды производить расчет земельного налога по кадастровой стоимости. Это сделают сами налоговики, получив информацию из Росреестра. Физлицам, включая ИП, необходимо не позднее 1 декабря, следующего за окончанием налогового периода уплатить налог (за 2015 год соответственно, это надо было сделать до 1 декабря 2016 гоа). Федеральным законом N347-ФЗ от 04.11.2014 индивидуальные предприниматели освобождены от сдачи деклараций по земельному налогу.

Как рассчитать земельный налог по кадастровой стоимости

Расчет налога по кадастровой стоимости земли может быть произведен методом умножения налоговой базы (кадастровой стоимости земли) на налоговую ставку, установленную местными властями.

Законодательством в сфере налогового регулирования установлены два вида налоговых ставок, которые зависят от категории облагаемых налогом земельных участков:

Ставка в размере 0,3 % используется при исчислении налога на земли личных подсобных хозяйств, земли жилищного фонда с имеющейся инженерной инфраструктурой, а также для земель, используемых предприятиями оборонной сферы страны;

Ставка в размере 1,5 % используется для всех объектов собственности, не облагаемых по ставке 0,3 %.

Эти значения являются пороговыми, и превышать их местные органы власти не вправе.

Пример расчета земельного налога по кадастровой стоимости объекта

ООО «Импульс» 25 февраля 2016 года в целях расширения производства был приобретен земельный участок с кадастровой стоимостью на 01.01.2016 г. 835 000 рублей в деревне Фарафоновка Тверской области. В связи с тем, что объект недвижимости был зарегистрирован в конце февраля (февраль в расчете не учитывается), расчет налога будет произведен за 10 месяцев фактического владения участком. Ставка налога предусмотрена в размере 1,5 % (Решение совета депутатов Фарафоновского сельского поселения Тверской области №19 от 11.11.2011). Авансовые платежи по данному решению организации уплачивают не позднее последнего числа месяца, следующего за истекшим отчетным периодом, т.е. за 1 квартал 2017 года – до 30 апреля включительно (с учетом правил переноса – до 2 мая). Рассчитаем налог к перечислению в бюджет.

Земельный налог = 835 000 х 1,5 % х 10/12 = 10 438 рублей.

Если местными органами принято решение о перечислении организациями авансовых платежей по налогу, то расчет будет выглядеть следующим образом.

Авансовый платеж 1 кв. = 1/4 х 835 000 рублей х 1,5 % х 1/3 = 1044 рублей

Авансовый платеж 2 кв. = 1/4 х 835 000 рублей х 1,5 % = 3131 рублей

Авансовый платеж 3 кв. = 1/4 х 835 000 рублей х 1,5 % = 3131 рублей

Налог к уплате составит = 10 438 – 1044 – 3131 - 3131 = 3132 рубля

Следует отметить, что все округления расчетов должны быть сделаны до полных рублей.

Изменение кадастровой стоимости для расчета земельного налога

Нередко на практике возникают ситуации, при которых кадастровая стоимость объекта обложения налогом меняется. Изменения могут быть связаны как с отнесением земли к другой категории, так и по решению судебных инстанций. Как же бухгалтеру исчислить налог на землю при изменении кадастровой стоимости?

Если изменение стоимости произошло в течение налогового периода, то рассчитать земельный налог по кадастровой стоимости с учетом изменений организация может с 1 января следующего налогового периода.

Для тех ситуаций, когда внесение изменений в кадастровую стоимость земельного участка коснулось предыдущих периодов, то компания имеет полное право произвести перерасчет земельного налога при изменении кадастровой стоимости за прошлые годы и подать в инспекцию уточненные налоговые декларации.

Следовательно, исчисление земельного налога при изменении кадастровой стоимости зависит от того, какой период затронули изменения.

Как узнать налог на землю по кадастровому номеру

Кадастровый номер представляет собой уникальный цифровой код, который присваивается каждому объекту недвижимости в процессе его регистрации. Наличие номера позволяет систематизировать сведения об объектах и обеспечивает возможность без лишних сложностей получить сведения в отношении каждого зарегистрированного земельного участка.

Каждая компания, располагающая информацией о коде, присвоенном участку, может рассчитать налог на землю по кадастровому номеру.

Таким образом, отвечая на вопрос о том, как посчитать земельный налог от кадастровой стоимости, можно сказать, что у плательщика земельного налога, являющегося юридическим лицом, есть два способа получения этой информации. Первая заключается в самостоятельном расчете налога с применением формулы, указанной выше. Второй вариант позволяет компании воспользоваться калькулятором расчета, представленным на сайте инспекции ФНС, зная кадастровый номер объекта недвижимости.

В соответствии с законодательством ЗН для рассчитывается самими юридическими лицами, а ЗН для физических лиц определяется налоговой службой, которая присылает владельцу ЗУ налоговое уведомление.

Это уведомление, кроме суммы ЗН, как правило, включает таблицу расчета ЗН.

Эта таблица имеет следующие графы:

- (НБ);

- необлагаемая налогом сумма (НС);

- время владения ЗУ в году (М);

- доля в праве (Д);

- размер налоговых .

Если такое уведомление расходится с представлениями владельца ЗУ о величине ЗН на его участок, то он может сделать собственные расчеты по оценке ЗН.

В первую очередь стоит уточнить наличие у собственника федеральных льгот. В соответствии с законом ЗН не должны платить только лица, относящиеся к малым народам Севера, Сибири. При этом для некоторых лиц база налога может быть сокращена на 10000 рублей. К таким лицам относятся Герои, ветераны войн, инвалиды, а также чернобыльцы и другие лица, подвергшиеся радиоактивному облучению при изготовлении и испытаниях ядерного оружия.

Для дальнейших расчетов ЗН надо знать (КН) участка. Этот номер имеется в документах на ЗУ, например, из ЕГРН или выдаваемой ранее выписке из ЕГРП. При необходимости КН участка можно уточнить по его адресу из публичной кадастровой карты (ПКК).

По КН из таблицы в ПКК можно узнать кадастровую стоимость (КС) участка, которая в данном случае является базой. При этом в качестве базы используется КС на 1.01 того года, за который рассчитывается налог.

Поскольку ЗН является налогом местного значения, то закон устанавливает только граничные значения ставки в 0,3%. Местные органы своими актами для некоторых категорий собственников ЗУ (например, ) могут понизить эту ставку. Поэтому при расчетах ЗН необходимо узнать налоговую ставку на землю, установленную местными властями. Для этого можно обратиться на сайт ФНС и в разделе льготы узнать налоговую ставку для данной местности.

Инструкция проверки ЗН

Для проверки правильности полученной от налоговой инспекции величины ЗН необходимо проделать следующие операции:

- Определить наличие или отсутствие у собственника ЗУ федеральных льгот по ЗН.

- Проверить правильность указанных в уведомлении долей собственности и времени владения собственностью в налоговом периоде.

- Вызвать ПКК (http://pkk5.rosreestr.ru).

- На ПКК набрать КН участка. При этом появится таблица с площадью и кадастровой ЗУ.

- Для нахождения НС перейти на сайт ФНС (http://nalog.ru/rn50/service/tax/).

- Выбрать территорию (например, Зарайск).

- Найти раздел, например, «Зарайское городское поселение» (https://www.nalog.ru/rn50/service/tax/d655451).

- Просмотреть в разделе «Ставки» наличие местных льгот (например, по постановлению Зарайского совета депутатов льгот для садоводов нет).

- С помощью формулы или калькулятора ФНС (https://www.nalog.ru/rn50/service/nalog_calc/) рассчитать величину ЗН и сравнить ее с величиной ЗН, полученной от налоговой инспекции. здесь .

- Для такого способа проверки используется достоверная информация, которая содержится в базах данных государственных организаций. В сомнительных случаях предъявление такой информации может послужить доводом в ФНС или суде для перерасчета ЗН.

- Для проведения проверки ЗН по КН не требуется каких-либо дополнительных финансовых затрат.

- Необходимость наличия и компьютера.

- Наличие определенной подготовки, позволяющей работать с поисковыми системами и компьютерной информацией.

- Знакомство с основными положениями земельного и налогового кодексов.

Когда могут отказать в предоставлении земельного участка? Подробно об этом мы рассказали в .

Преимущества и недостатки

Проверка ЗН по КН имеет такие достоинства:

Недостатками проверки ЗН по КН являются:

Наличие таких недостатков часто требуют обращения к специалистам – юристам.

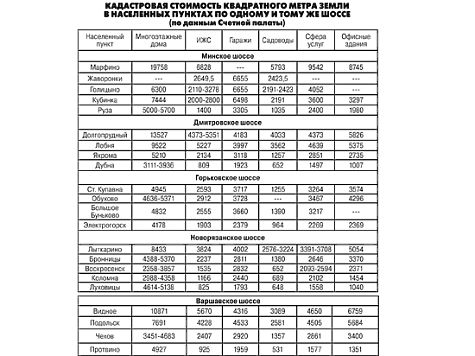

Кадастровая оценка дачных участков приведет к разорению многих россиян

Если у вас есть и ездите летом, или домик строили не вы, а родители, которые там живут постоянно, или даже домика нет, а только сараюшка и огород, в любом случае готовьтесь к сюрпризу.

В начале 2016 года вам придет уведомление из налоговой инспекции, которое, возможно, сильно вас удивит, поскольку сумма налога на землю будет превышать всякие мыслимые пределы.

Хотя может быть и другой вариант: сумма окажется вполне посильной, не сильно превышающей ту, что вы платили раньше. Зато ваш сосед будет волосы рвать от отчаяния: с него за такой же участок потребуют в пять раз больше, чем с вас.

От чего это зависит? Почему налоги на одинаковые участки отличаются в разы? Как снизить зашкаливающий налог?

«МК» попытался разобраться в причудливых обновлениях земельного законодательства.

А теперь — сюрприз!

Налог на недвижимость — в том числе и на землю — раньше определялся ее инвентаризационной стоимостью. Она была очень низкой, поэтому за свои участки люди платили символические деньги.

С 2015 года земельный налог в Подмосковье рассчитывается исходя из кадастровой цены участка, которая равна рыночной.

Но прежде чем вводить такой налог, власти, конечно, должны все участки по-рыночному оценить.

В Подмосковье оценка проводилась в 2013 году. Если вы еще не знаете, во сколько оценили ваш участок, это легко узнать.

Проще всего — по Публичной кадастровой карте. Она висит на сайте Росреестра. Ее надо открыть, ввести в поисковую строку кадастровый номер того участка, который вас интересует, и на экране появятся все его данные, включая стоимость.

Можно найти участок и без кадастрового номера, если вы помните его ориентиры. Я, например, так и сделала. Нашла на карте близлежащий поселок, потом — наше садовое товарищество, отсчитала проулки от въезда — и вот он, наш участок, второй от угла. Оценен в 298 с чем-то тысяч рублей. У соседей — точно так же.

Цена, в общем, справедливая. Участки по 6 соток у нас в СНТ сейчас так и продают — тысяч по 300. Есть еще по 10 соток, они дороже. Но и в Публичной кадастровой карте у них тоже проставлена другая цена — больше 400 тысяч. Так что нам не приходится жаловаться на завышенную оценку. По крайней мере — на данный момент.

Но не всем так повезло.

Мои родственники живут в поселке малоэтажной застройки, у них дом и участок 12 соток, который оценен в 3 млн руб. Налог за него может достигать 9 тысяч. Это очень много для них. Они пожилые люди, на пенсии. О том, чтоб переехать в более дешевое жилье, поменяться на квартиру, не хотят даже думать. В этом доме жили еще родители мужа, а участок их кормит и мобилизует, без грядок и курятника они жизни не представляют.

Соседи у них в таком же точно положении. Новый налог на землю для них — беда. При этом никто не может понять, почему земля оценена так высоко. В их поселке за такие деньги ее не покупают.

Оценка от фонаря

Оценку земли в 2013 году проводили независимые оценщики, которых выбирали на аукционах региональные и местные власти.

Участник этого процесса на условиях анонимности рассказал «МК», что за победу на таких аукционах коммерческие предприятия, выигравшие контракт, отдавали властям большой процент от его суммы. Соответственно, на проведение оценочных работ у них оставалось гораздо меньше денег, чем предусмотрено объективными расчетами. За этот минимум они и делали минимум.

«Вы у себя на даче видели оценщиков от районной администрации? — говорит председатель Совета Московского союза садоводов, депутат Госдумы Андрей Туманов. — И никто их не видел. Они не выезжали на места. Оценка велась «от фонаря».

Независимые оценщики искали по компьютеру объявления о продаже земли в том или ином районе, чтоб понять, по какой цене ее там продают. Оценка проводилась в отношении земель разного назначения — не только под садоводство и дачи, но и под бизнес, гаражи, учреждения. Объявления о продаже земель сортировались по видам пользования, для каждого вида выводили среднюю цену за квадратный метр и умножали на площадь оцениваемого участка.

При этом никто не принимал в расчет тот факт, что цена, за которую участок земли предлагается, и цена, за которую он в итоге продается, — совсем не одно и то же. Они могут различаться в разы.

«Государственная кадастровая оценка земельных участков, проведенная в 2013 году в Московской и Рязанской областях, основывалась на информации из открытых источников СМИ о цене предложения сделки. В то же время сведения о реальной цене сделки оценщиками не учитывались. Кроме того, при определении кадастровой стоимости земельного участка данным методом зачастую не учитывались отдаленность земель от крупных городов, развитие транспортной сети, инфраструктуры, а также иные факторы, оказывающие влияние на рыночную стоимость земельного участка».

Счетная палата в ходе проверки обнаружила удивительные случаи, когда стоимость соседних участков даже в одном кадастровом квартале отличается так, будто один в Урюпино, а другой — на Майами.

Одинцовский район, например, деревня Сивково. У одного участка кадастровая стоимость — 5 млн 673 тысяч, у другого участка, такого же по площади — всего 608 тысяч.

Или тот же район, деревня Бутынь, две участка по 1227 кв. метров: один оценен в 2 млн 688 тыс. 639 руб. 21 коп., другой — в 4 млн 967 тыс. 423 руб. 61 коп.

В жизни все не так, как в кадастре

«Расхождения в определении кадастровой стоимости достигают десятков раз, и в отдельных случаях государственная кадастровая оценка земель оказывается значительно выше, чем цена реализации земельных участков», — утверждается в отчете Счетной палаты.

В Чеховском районе в одном и том же кадастровом квартале разброс цен на соседние земельные участки за один кв. м — от 1359 до 2235 руб., в другом кадастровом квартале — от 748 до 2158 руб.

В Орехово-Зуевском разброс цен за кв. м в границах одного кадастрового квартала — от 742 до 1371, в Дмитровском — от 660 до 1334, в Мытищинском — от 3797 до 5122, в Воскресенском — от 360 до 1390, в Клинском — от 724 до 1748 руб. за кв. метр.

Некоторые участки из-за этого хаоса оказываются оценены так дорого, как их не продашь ни за что на свете.

Счетная палата, понятно, не могла проверить, за какие деньги граждане продают участки друг другу — соответствуют ли суммы кадастровой оценке. Но она выборочно проверила договора, по которым отчуждаемые земли продавала администрация Красногорского района. Оказалось, что в 44 из 68 случаев участки продавались в 5 и более раз ниже их кадастровой оценки. К примеру:

— 12 га для размещения дома отдыха с кадастровой стоимостью 261,5 млн проданы всего за 10 млн;

— 0,76 га для размещения образовательного учреждения с кадастровой стоимостью 35 млн проданы за 6,5 млн;

— 0,22 га для автомобильной стоянки со стоимостью 10,4 млн проданы за 1,8 млн.

«Средние значения удельного показателя кадастровой стоимости земель населенных пунктов по г. Химки, г. Котельники, г. Балашихе, г. Королеву превышают 5,0 тыс. рублей, — пишет Счетная палата. — Так, участок в 10 соток в данных муниципальных образованиях имеет кадастровую стоимость около 5,0 млн рублей, и при ставке земельного налога 0,3% сумма налога составит 15 тыс. рублей, что превышает среднемесячную пенсию по Московской области на 3,0 тыс. рублей.

В целом превалируют факты превышения кадастровой стоимости над рыночной стоимостью земельных участков, в связи с чем участились случаи обращения в комиссии по рассмотрению споров о результатах определения кадастровой стоимости земель».

Кто бы чесался, если б не выборы

Месяц назад Минимущество Московской области утвердило исправления кадастровой стоимости почти 800 земельных участков сельского поселения Веселевское Наро-Фоминского района. Там земли оценили так дорого, что люди были готовы взбунтоваться.

В 2013 году, когда проводилась кадастровая оценка, цена за квадратный метр в 13 из 33 населенных пунктов поселения была повышена в 4 раза — с 620 до 2317 рублей. Земельный налог за 30 соток при цене 2317 за кв.м доходил до 21 105 руб.

Раньше они платили 2 тысячи, а тут их как мешком по голове: теперь несите 21, новые песни придумала жизнь.

Но больше всего людей возмутило, что землю-то им оценили по-разному. В Шустикове налог за 30 соток поднялся до 5532 рублей, а в Новоалександровке, в двух километрах, за те же 30 соток налог оказался в четыре раза больше.

21 тысяча! Представляете, что это за деньги в деревне? Месячный доход всей семьи, если не больше.

Веселевчане тыкались в разные инстанции и дошли наконец до Минмособлимущества, где их проблема была решена. Чиновники связались с оценщиком, потребовали перерасчета кадастровой стоимости и утвердили исправления. Так что теперь там все в порядке, в этом Веселовском поселении.

Судя по сигналам, которые иногда подают власти Московской области, им прекрасно известно про косяки с оценкой земель, и они, затаившись, ждут весны 2016 года, когда жители области получат платежки из налоговой. Потому что сейчас никто не знает, сколько и где накосячено и какая пойдет реакция. А год-то будет ответственный, в сентябре — выборы в Госдуму. Электорат лучше не нервировать.

По этой причине оспорить сейчас цену на землю вполне реально, хотя и хлопотно. К тому же нужно заказывать переоценку земли за свой счет, что как-то не очень правильно: не люди же виноваты в том, что государственные оценщики криво оценили их недвижимость. Но власти хотя бы не препятствуют оспариванию, а даже, наоборот, пытаются содействовать.

При каждом управлении Росреестра по Московской области созданы согласительные комиссии. Это первая инстанция, куда обращаются несогласные с оценкой налогоплательщики.

«В этих комиссиях работают обычно люди, которые живут в этом же районе, — говорит депутат ГД Андрей Туманов. — И они прекрасно знают, сколько здесь стоит земля. И если они видят, что ваш участок действительно оценили в нереальную цену, они идут навстречу. В 70% случаев стоимость участка удается оспорить на уровне согласительной комиссии. Но если там все-таки откажут, тогда — в суд. В суде вы стопроцентно выиграете, потому что оценщик не сможет подтвердить документально, что оценка проводилась по определенной методике».

На март 2015 года были поданы заявления на оспаривание результатов кадастра в Подмосковье по 14 849 земельным участкам.

Всего же в Московской области 3,3 млн земельных участков. То, что их владельцы пока молчат, не говорит о том, что они согласны с оценкой.

«Сегодня можно только предположить, как отреагируют граждане, малый и средний бизнес, получив в 2016 году налоговое извещение, рассчитанное от кадастровой стоимости недвижимости, — сказал зампредседателя Мособлдумы Никита Чаплин в апреле на парламентских слушаниях. — Наша задача — предусмотреть возможные последствия обращений налогоплательщиков, выработать механизм рассмотрения обращений и, возможно, предложить дополнительные льготы отдельным категориям граждан, а также субъектам малого и среднего предпринимательства».

Ставка на зеро

Земельный налог можно снизить, не только оспорив результаты оценки своего участка, но и добившись снижения процентной ставки.

Ставка земельного налога устанавливается местными депутатами. Для садоводов, дачников, владельцев индивидуальной застройки она не может быть выше 0,3% от кадастровой стоимости их участка земли. Для бизнеса — не выше 1,5%.

Эти цифры — потолок. Выше нельзя, а ниже можно, поэтому депутаты могут установить процентную ставку и 0,2%, и 0,1%, и даже нулевую.

«Обычно в СНТ половина членов — москвичи и половина — местные жители. . Поэтому они должны брать депутатов за шкирку и требовать, чтоб те снижали процентную ставку, по которой исчисляется земельный налог, — считает Андрей Туманов. — Депутатам нужны голоса, они вынуждены будут идти навстречу».

Как выяснила Счетная палата, в 2013 году 47 из 288 муниципальных образований Московской области установили ставки земельного налога ниже установленных значений. Чаще всего пониженную ставку устанавливали для садоводческих, огороднических или дачных некоммерческих объединений. Но и бизнес тоже кое-что отщипнул. В 15 муниципальных образованиях установлена пониженная ставка для автостоянок, объектов торговли, общественного питания и бытового обслуживания, гостиниц, офисных зданий.

«В ряде образований налоговые льготы введены в отношении хозяйствующих субъектов, основная цель деятельности которых направлена на получение прибыли», — заключает Счетная палата.

В реальности это обычно выглядит так, что местные коммерсанты всеми правдами и неправдами избираются депутатами и устанавливают для себя такие процентные ставки, какие им нужно, то есть очень низкие.

Не жили богато, нечего начинать

В заключение нужно напомнить, что земельный налог пополняет бюджеты муниципалитетов.

Это те деньги, на которые местные власти должны ремонтировать дороги, школы, больницы, строить стадионы, открывать кружки и спортивные секции, поддерживать в рабочем состоянии систему водоснабжения и вообще делать все то, что жителям необходимо для достойной, комфортной жизни, но в одиночку никто для себя этого сделать не может, надо всем вместе.

На это «всем вместе» жители как раз и скидываются своими налогами на землю и прочую недвижимость.

Актуализированный налог, соответствующий рыночной цене земли, должен был актуализировать возможности муниципалитетов, добавив им денег — чтобы местные власти смогли уже что-то реальное делать для жителей, а не только платить зарплату местным чиновникам, как сейчас.

Однако в процессе реализации здравый смысл всего начинания был упущен. Средства, выделенные на кадастровую оценку земель, сами же власти между делом распотрошили. Оценку провели халтурно. Когда халтура полезла из дыр, схватились за голову. Стали пытаться ее исправлять, отыгрывать назад: давайте снижать оценочную стоимость, давайте снижать процентные ставки. Черт с ними, со школами и ремонтами, лишь бы не раскачалась лодка. Хотя сами халтурным своим отношением сделали все, чтоб ее раскачать.

Задумка то есть была правильная. Хотели как лучше.

Но получилось точно по незабвенному Виктору Степановичу — как всегда.